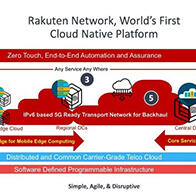

2019年11月18日著名投资家孙正义麾下的雅虎日本与韩系企业“连我”(LINE)宣布合并,将共同建设一个新的IT平台。两家公司在当天召开的理事会上,决定缔结关于经营合并的基本协议书。以2019年12月为目标,签订最终资本合作合同,通过相关审查程序以后,争取在2020年10月完成经营合并。合并后的结构如下图所示。软银和NAVER各出资50%设立一个合资公司,在该合资公司下边设立新生ZHD,将雅虎和LINE收编为全资子公司。

ZHD方案一出台,业界人士立即意识到这是冲着日本版GAFA来的。

日本没有类似GAFA(谷歌、亚马逊、脸书、苹果)与BATH(百度、阿里巴巴、腾讯、华为)那样的巨型综合IT平台,这一直是业界的一大痛楚。

虽然日本政府借助提高消费税的契机,试图推进 “无现金支付” (参见《客观日本》: 政府提供“积分返还”,日本的无现金支付会大飞跃吗?,但是,即使能够终结电子支付的“战国状态”,日本依然没有一个能够引领数字经济的综合平台。显然,ZHD是冲着这个空缺而来的。

那么,雅虎和“连我”(LINE)的合并会如何填补这一空缺呢?

我们知道GAFA涵盖的是,以检索服务为中心的个人信息垄断;电子商务平台的云计算服务;社交(SNS)服务;移动通信、交通、结算服务等等,以及由此形成的数字经济生态系统。

对照GAFA的服务类别,雅虎日本有检索引擎和电子商务的机能;“连我”的社交服务在日本独占鳌头。移动通信与云计算有软银(SoftBank)提供。而在移动支付等服务方面二者相互交叉,正是需要整合的部分。

据报道,围绕二者整合的目标,新生ZHD将致力于推出“超级应用”。

所谓“超级应用”就是“什么都能做的应用”。 即在一个应用程序中,可以实现SNS、电子商务、结算等服务的一套“迷你应用程序”,可以使用与生活相关的所有服务。在一个应用程序上运行的一个平台就是超级应用程序。这一点,中国的微信(WeChat)就是最好的事例。“超级应用”带来的巨大好处是, 认证和结算所需的账号(ID)和密码、信用卡信息等都可以被授权登记的所有迷你应用共享, 这对用户来说,是非常便利的服务,不必花很多精力去一个个甄别、设定繁杂的APP。

微信以外,亚洲地区比较有名的超级应用有印度尼西亚的GO-JEK、新加坡的Grab、中国的滴滴出行与支付宝。前3者为交通出行打车APP,支付宝是结算APP,支撑这些“超级应用”的是巨大的用户群。

显而易见,“结算”是涵盖超级应用的核心功能。雅虎日本开发的智能手机结算“PayPay”,或许就是未雨绸缪,备战超级应用的举措。而“连我”(LINE)则从 2015年开始提供了通过LINE账户向外部企业开放新闻发布功能的“LINE账户媒体平台”,也是企图将LINE推向超级平台。但是,迄今为止雅虎日本与“连我”的单打独斗,并没有带来明显的收益。这或许是让两家公司走向合并的缘由。

着眼于“结算”功能的话,在日本目前还有NTT Docomo的“D支付”,以及KDDI的“au PAY” 也在致力于将APP中的“迷你应用”平台化,从而提高使用者的便利性,以扩大服务的范围。新生ZHD如何与这些运营商出身的服务平台寡头相竞争,创立并推广独自的“超级应用”,将是其面对的第一个挑战。

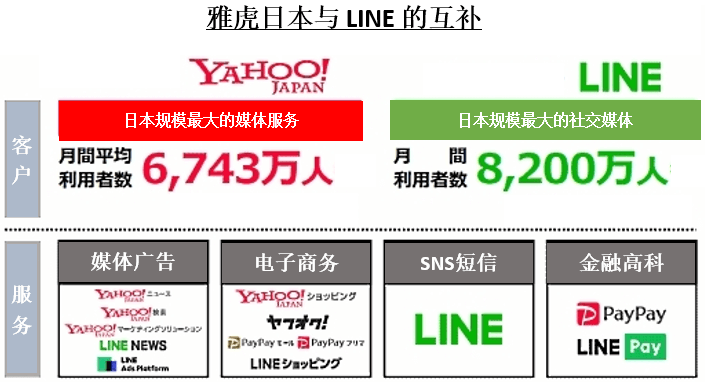

从外围地区的超级应用的动向来看,商业文化、区域经济状况、技术发展水平都影响着超级应用的推广。虽然,日本是一个拥有一亿三千万人口的消费市场(雅虎日本的月间平均利用者数为6743万人,LINE的月间利用者数为8200万人,见上图),但是,日本消费者对个人隐私近乎苛求的敏感,日本发达的科技造成很多势均力敌的竞争对手,说不定是形成各种APP割据状态的原因。在这样的商业文化氛围里,打造日本版的GAFA,胜算几何,仍属未知。

进一步说,如果要将一种类似“超级应用”的商业模式推广到国际,则一定会遇到GAFA的阻力。迄今为止,只有GAFA的服务是全球化的,而不是局限在某一个地区。因此,培养可以抗衡GAFA的能力,就成为“超级应用”的下一个课题。

目前,尚不清楚孙正义是否是雅虎日本与“连我”合并的幕后推手。白手起家打造软银集团,并且在国际间风投业界屡出奇策的孙正义,在经历过WeWork投资失败以后,能否再创奇迹,也使得这个合并剧扑簌迷离。

供稿 戴维

编辑修改 JST客观日本编辑部