日本“橱柜存款”的潜力

金融 · 财政 2014年08月28日

面对眼下NISA的状况,7月11日,官房长官菅义伟表示,有必要就非课税限度额能否翻番进行探讨。理由是有效利用家庭拥有的1,630兆日元金融资产(3月底统计),在“日本经济重生的进程中是举足轻重的大事。”

官房长官所提及的个人金融资产,2008年当时为1,457兆日元,2012年为1,544兆日元,而2013年的第四季度则达到了1,644.7兆日元。其背景一是日本传统的储蓄美德,二是投资等同于赌博的偏见在作祟。以至于举国上下踊跃去邮局及银行储蓄,邮局存款成为财政投资、融资的巨大财源,银行存款则被用于企业融资。从而导致了银行不再积极开发金融商品,转而将主要业务放在热衷于从国民手中收揽存款转借给企业。

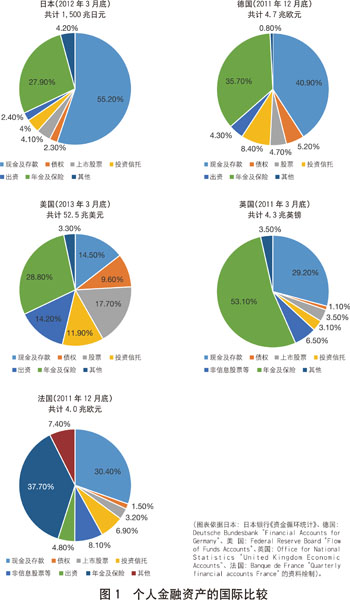

尽管自1997年开始着手金融制度改革、放宽限制,以及小泉政权主导的邮政民营化等,使得状况有所缓解,但失去的20年,泡沫经济崩溃留下的负面教训,企业年金的破产,少子老龄化造成的对社会保障制度的耽忧,加之已达到天文数字的国家负债等等,均为个人金融资产不断膨胀诸多原因中的主因。但是,由于日本央行实施的零利率政策,将资金存入金融机构的利率少得可怜,即便如此资金依然不是流向市场,而是不断地推高个人金融资产的峰值。原因不仅是缺乏有魅力的金融商品,缺乏政策方面的引导,同时也缺乏对国民传统储蓄美德拨乱反正的金融教育。一言以蔽之,诸多错综的、复合的因素编织出了日本积重难返的现状。而且,从世界的角度来看也突显出日本个人金融资产的畸形。(见图1)

文/水野哲(自由撰稿人)